탑엔지니어링.

1. 투자아이디어.

> OTT 시장의 활발한 성장 -> 소비자는 컨텐츠들을 좋은 품질의 화면에서 실감나게 느끼고 싶어할 것 -> 현재까지 가장 화질면에서 뛰어난 OLED.

> 중국의 LCD, OLED의 투자. LGD의 LCD에서 OLED 사업 전환.

> 파워로직스의 연결매출이 포함됨에 따라 매출이 크게 오름 ( 2차전지 - BM, 카메라모듈 - CM )

> 매출 비중의 10% 정도의 R&D투자 진행 - 기술경쟁력 확보 및 국산화 장비로 경쟁력 있음.

> 특정 디스플레이 제품만 취급하는 장비회사가 아니라서 다양한 곳에서 수익을 창출 할 수 있음.

2. 사업의 개요.

> LCD, LED, OLED : LGD 및 중국향 매출.

> BM(battery management) 및 CM(camera module) : 파워로직스는 이차전지 및 카메라모듈을 제조하는데, 탑엔지니어링은 이에 필요한 CM테스터기를 제조하여 파워로직스에 납품. 그리고 탑엔지니어링은 파워로직스의 베트남 공장등에 공정자동화 기기도 제공.

더불어 최근 스마트폰 경쟁이 ‘카메라’와 화면에 집중되면서 카메라를 스마트폰의 전방과 후방에 여러대를 설치하는 경향이 강해짐으로써 카메라모듈의 수요는 더욱 증가하게 되고 파워로직스와의 시너지효과 및 매출도 그만큼 커질 것. 특히 삼성전자 갤럭시 노트10의 전면카메라 모듈의 main 벤더 업체로 선정되어 공급을 하였고, 중저가 기기인 A50에도 제품을 공급하고 있음.

3. 재무구조

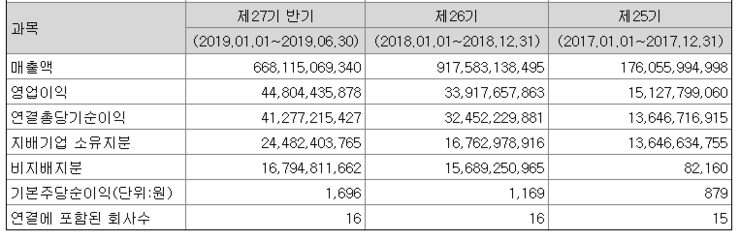

* 탑엔지니어링 기업실적

파워로직스가 연결실적으로 같이 잡힌 2018년과 2019년 반기만 봐도 이미 작년의 영업이익과 순이익을 넘은 실적을 기록.

올해 1분기 실적이 워낙 좋았기 때문에 개별실적도 올해 반기 실적이 작년 실적보다 좋음.

* 2018년 반기보고서

* 2019년 반기보고서

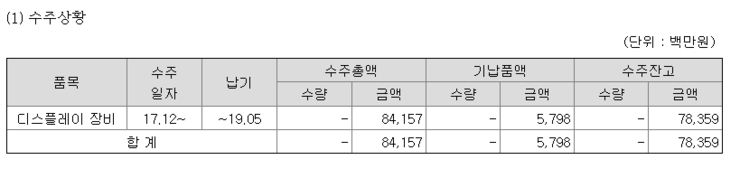

>> 작년 반기보고서에 비해서 이번년도 반기보고서의 수주잔고를 보면 886억으로 가장 큰 것을 볼 수 있음.

2019 3분기 (331억)

2019년 8월30일 종료 HKC 나머지 2차 246억 + 2019년 7월14일 종료 Sakai 85억 (완료)

2019 4분기 (110억)

2019년 11월30일 종료 JANGXI 79억 + 2019년 12월31일 종료 JAXGXI 31억

+ 2020년 2분기 (420억)

2020년 6월20일 종료 예정.

+ 2020년 2분기 (54억)

2020년 6월30일 종료 예정.

4. 리스크

4-1. 자회사 파워로직스의 이차전지 분야가 새롭게 진입한 먹거리인 CM(camera module)에 비해서 수익이 많이 떨어지고 있는 상황. 이차전지 분야쪽에서 성장이 되어야 수익면에서 큰 성장이 될 것으로 생각됨.

4-2. 주주친화적인 정책을 하고 있지 않기때문인지 거대한 세력의 관심을 못받고 있는 것 같음.

5. 앞으로의 전망.

회사에서 관심있게 생각하고 있는 분야들은 앞으로 차세대 먹거리로 각광 받고 있는 산업들.

5-1. 자회사 파워로직스는 이차전지분야가 설립당시에는 주력이었을 정도로 오랜 업력이 있고, 그 동안은 스마트폰 등에 쓰이는 소형에 집중하였으나 전기자동차의 본격적인 개화기에 맞춰 대형 배터리분야쪽으로 대응의 중심을 옮기고 있음. 현재는 이차전지쪽에 많은 관심을 가지고 있지않으나, 차츰 좋아질 것이라는 기대감.

5-2. 중국쪽 LCD, OLED 투자 확대 등으로 매출 이익이 늘어나고 있고, 연결회사인 파워로직스도 멀티카메라 채택으로 매출, 이익이 계속 늘어나고 있음.

>> 따라서 앞으로의 이익을 바탕으로 주가는 상승 할 수 있는 여력은 충분할 것으로 생각됨.

'공부 > 기업분석' 카테고리의 다른 글

| [기업분석] 서진시스템 (0) | 2020.02.27 |

|---|---|

| [기업분석] 한양이엔지 (0) | 2020.01.30 |

| [기업분석] 나무가 (0) | 2020.01.29 |

| [기업분석] 와이지원 (0) | 2019.12.11 |

| [기업분석] AP 시스템 (0) | 2019.10.24 |