1. 회사의 개요

금속공학 전공을 한 이강명 대표이사는 대주전자재료에서 근무를 했습니다. 군대도 대주전자재료에서 해결을 하고 본격적으로 열심히 일을 할 시기에 PDP TV에 많이 쓰인 '은'을 추출하는 일을 했었다고 합니다. 일을 하면서 다른 곳들의 자원들을 추출하는 일을 하고자 회사와 많은 얘기를 나눴지만, 결국 사업성이 안된다는 이유로 거절을 당했죠.

그 중 배터리에서 리튬이나 코발트 같은 광물을 사용 후 다시 사용할 수 있도록 폐배터리에서 필수 광물을 추출하는 일을 하는 업체가 성일하이텍 입니다. (2022년 7월28일 상장)

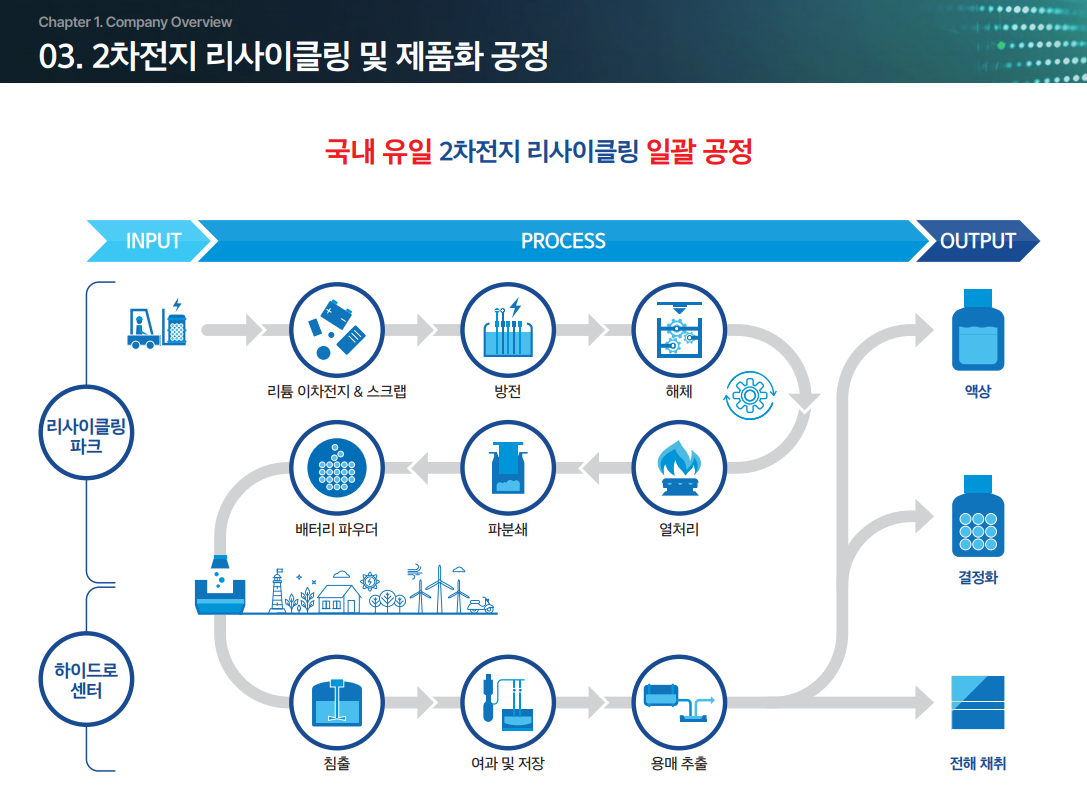

단순하게 광물을 추출하는 방법은 건식과 습식으로 나눌 수 있습니다.

건식은 뜨겁게 가열을 하여 기화가 되는 점이 다른 물질을 나눌 수 있는것이고, 습식은 어떤 액체에 용해를 시킨다음 모래와 물을 거르는 것처럼 혹은 기름의 특징을 이용해서 걸러내는 등의 작업을 통해 물질들을 분리시키는 것 입니다.

건식 대비 습식은 초기 Capex 비용이 낮고, 이산화탄소 배출량이 적으며, 리튬, 망간 등의 회수율이 높다는 장점이 있다고 합니다. 그래서 성일하이텍은 습식방식으로 물질들을 추출하는 것 같습니다.

회사에서는 리사이클링 파크와 하이드로 센터로 나눠서 일을 진행하고 있습니다. 리사이클링 파크는 1차적으로 분리해야 할 폐배터리를 가지고 와서 방전을 하고 사람이 직접 해체를 진행합니다. 사람이 직접 하지 않으면 화재의 위험이 있기 때문에 자동화를 하거나 하지는 않는 것 같습니다. 자동화에 대해서는 지속적으로 시도는 해 볼 것 같습니다. 해체가 끝난 배터리는 열처리하고 분쇄되어 배터리 파우더의 형식으로 변경됩니다.

이후 하이드로 센터에서 황산에 코발트나 리튬등을 녹인 이후 여과하여 물질들을 채취합니다.

현재 해외 리사이클링파크의 CAPA는 21년기준 6.1만톤이며 25년까지 17.3만톤으로 증설 계획에 있습니다. 현재는 10만톤가량의 CAPA를 넘어선 것으로 파악되며 해외진출도 지속 진행 중 입니다.

2. 매출구조

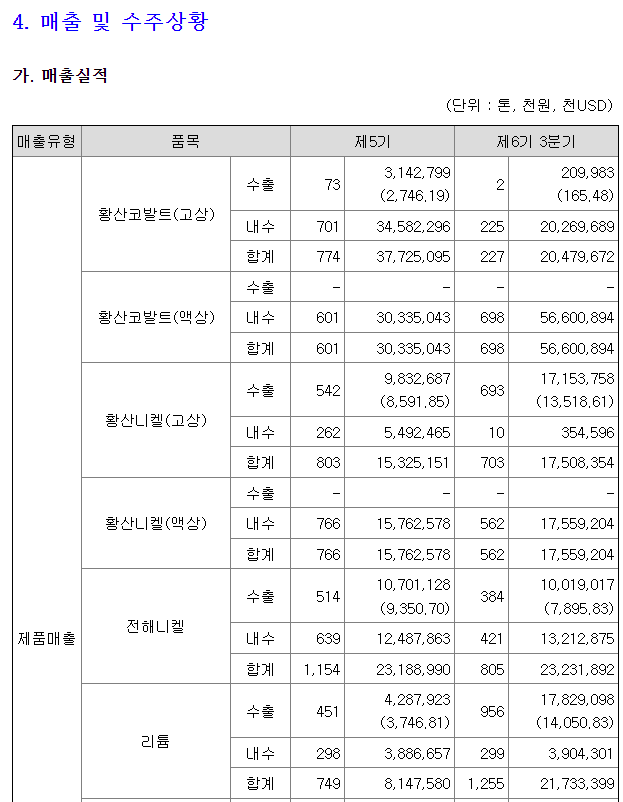

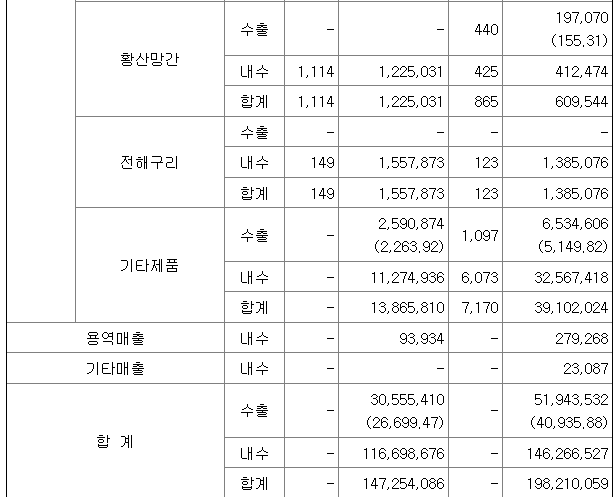

매출구조는 배터리 제조하는 업체에 필요한 물질들을 공급하는 것으로 매출을 올립니다. 현재 광물을 직접 캐서 제공하는 가격과 비교해서 높거나 낮거나 하지는 않는 다고 합니다. 유사수준으로 공급을 하여 매출을 올리고 있다고 합니다.

3. 재무

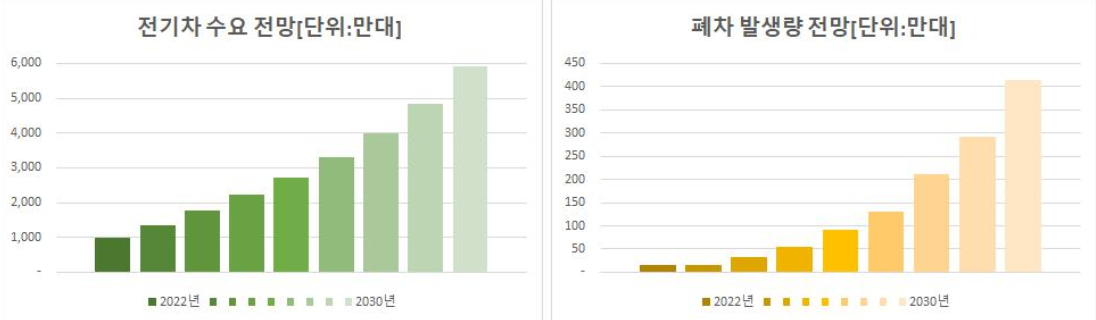

그 동안 CAPA를 늘리면서 고객을 만들어야 하고 쓰다쓰다 더이상 못쓰게 될 폐배터리가 생겨야 매출이 나는 구조이기 때문에 그 동안은 영업이익을 흑자로 할 수 없었을 것으로 보입니다. 다만 22년 부터는 본격적으로 그 동안 팔렸던 배터리들읠 수명이 다하는 cycle로 들어오고 있는 것 같습니다.

2024년부터 서서히 전기차 폐차발생 전망이 가파르게 변하고 있습니다. 25년 이후에는 본격적으로 많은 수의 폐배터리가 생겨날텐데 그에 대비해서 이미 국내유일하게 CAPA를 갖춰놓은 회사는 성일하이텍 뿐 입니다. 그럼 매출과 영익이 우상향하는 그림을 예상할 수 있을 것 같습니다.

4. 모멘텀

미국 시장 경쟁자 Li-Cycle이라는 리사이클링 전문 업체로 시가총액 1.3조 (23.02.26 기준), 21년 연간 매출 98억원을 시현했습니다. Li-Cycle의 CAPA는 23년까지 전처리 65,000톤으로 확대 예정이며 후처리 CAPA는 아직 상용화 전으로 23년 35,000톤을 목표로 한다고 합니다. 성일하이텍은 전처리 CAPA가 10만톤 이상인 점을 고려해보면 미국 시장에서도 동사의 점유울 확보는 어렵지 않을 것 같습니다.

또한 하이드로센터 CAPA에 주목을 해야합니다. 군산 하이드로 센터 1,2 공장 연간 CAPA는 현재 코발트, 니켈 기준 4400톤수준이며 1300억원 수준의 공모자금으로 3공장 신축이 진행 중 입니다. 3공장이 완공된 이후 가동 시작, 24년에는 1만톤까지 증설하여 25년 전체 CAPA는 매출액 기준 5000억원 수준이 가능할 것으로 보입니다.

https://www.ddaily.co.kr/m/m_article/?no=246679

성일하이텍, 군산 3공장 착공…EV 30만대 소화 가능

- 3번째 하이드로센터…2023년 말 시운전 목표[디지털데일리 김도현 기자] 2차전지 리사이클링 기업 성일하이텍이 생산능력(캐파) 증대에 나선다.15일 성일하이텍(대표 이강명)은 전북 군산 새만

www.ddaily.co.kr

그리고 현재 모든 후처리 공정은 국내에서 진행되고 있지만, 운임료 및 국내 셀 메이커 해외법인과의 지리적 거리를 고려해 볼 때 하이드로센터도 해외로 진출할 것으로 보입니다.

2024년부터 탄소발자국 공개 의무화로 배터리 수거 비율 상향 및 리사이클링 원료사용 의무화가 되기 때문에 일정 수준은 안정적으로 매출을 올릴 수 있을 것 같습니다.

5. 리스크

각 나라의 법이 바뀌어서 의무판매가 안된다던가 리사이클된 물질들이 화재에 취약하다던지 하는 일이없다고 하면 큰 리스크는 없지않을까 생각합니다.

6. 결론

현재도 그렇고 2차전지 산업이 성장하는 속도, 그리고 주가가 올라가는 속도를 보면 2차전지와 뗄 수 없는 폐배터리 산업도 주목을 해야할 것으로 보입니다. 2차전지가 성장하는 만큼 성장을 할 것이기 때문이며, 환경을 생각했을 때도 리사이클링 산업이 굉장히 중요해질 것 같습니다.

국내에 유일하게 CAPA를 갖춰있고 매출까지 지속적으로 나오고 있는 기업이기에 폐배터리 산업의 대장주를 생각하시면 무조건 봐야 하는 기업입니다.

** 함께 보면 좋은 영상 **

언더스탠딩

https://youtu.be/gZFB2brnvJI

'공부 > 기업분석' 카테고리의 다른 글

| [기업분석] 비씨엔씨 (0) | 2023.04.14 |

|---|---|

| [기업분석] 에코앤드림 (0) | 2023.03.13 |

| [기업분석] 레인보우로보틱스 (0) | 2023.01.28 |

| [기업분석] 위지윅 스튜디오 (0) | 2022.10.10 |

| [기업분석] 하나기술 (0) | 2022.03.29 |